株式投資を始めると「四半期決算」と言って、「第一四半期・第二四半期・第三四半期・第四四半期(本決算)」という表現や「1Q・2Q・3Q・4Q」といった表現を目にしますね。

しかし、何となく意味がわかっているものの、このような疑問をお持ちではないでしょうか。

・それぞれの四半期の意味とスケジュール感はどうなのか

・それぞれの四半期をどう活用したらよいのか

・具体的に「第一四半期=1Q」で良いのか

本記事では四半期についての基本から、期間・スケジュール・特徴などについてご紹介していきます。

目次

1. 四半期決算とは「3ヶ月ごとの業績報告」

まず「1Q・2Q・3Q・4Q」「第1四半期・第2四半期・第三四半期・第4四半期」というのは、「四半期」といい1年を4期に分けて3ヶ月に区分しています。

その1つ区分「1Q=第1四半期」の業績を報告するのが「四半期決算」です。

企業は毎年、1年の業績を決算(本決算)という形で報告します。

しかし、上場企業は1年が終わってから12ヶ月分まとめて株主に収支報告すると、計画値から大きくズレていた場合など株価に大きな影響を与えかねません。

これだとギャンブル性が強くなってしまい、資産運用ができませんので、投資家にとって正しい投資判断ができるように四半期決算があります。

1-1. 四半期で使う「Q」の読み方

「Q」は「キュー」「クォーター」と言います。

「1Q」は「イチ・キュー」「第1クォーター」と言います。

1年を4つに分けたので、単純に「クォーター」を使ってるんですね。

1-2. 四半期と「1Q・2Q・3Q・4Q」の組み合わせ

四半期と1Q・2Q・3Q・4Qの組み合わせはこちらになります

| Q | クォーター | 四半期 |

| 1Q | 第1クォーター | 第1四半期 |

| 2Q | 第2クォーター | 第2四半期 |

| 3Q | 第3クォーター | 第3四半期 |

| 4Q | 第4クォーター | 第4四半期 |

1-3. 四半期決算は義務化されている

投資家が正しい判断をできるようにするため、1年を4つに区切って

・その区切りごとに決算をすること

・その内容は四半期末から45日以内に「四半期報告書」として提出すること

この2つの義務が金融商品取引法に定められています。

2. 四半期決算の期間はいつから・いつまで

四半期決算をするための期間は次の表のとおりになります。

これは3月決算企業の場合の期間になりますので、決算月が異なる場合にはその期間分だけズレることになります。

| Q | 四半期決算 | いつから・いつまで |

| 1Q決算 | 第1四半期決算 | 4~6月 |

| 2Q決算 | 第2四半期決算 (中間決算) |

7~9月 |

| 3Q決算 | 第3四半期決算 | 10~12月 |

| 4Q決算 | 第4四半期決算 (本決算) |

1~3月 |

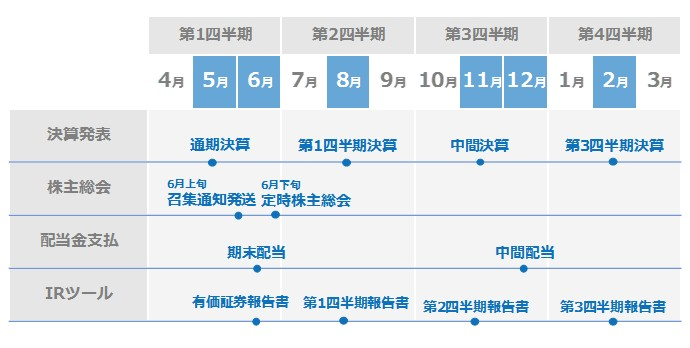

3月決算の企業は4月から新年度になりますので、最初の3ヶ月である4月・5月・6月が第1四半期(1Q)となります。

そして4月・5月・6月の3ヶ月の業績が第1四半期決算として発表されます。

3. 四半期決算のスケジュール

四半期の考え方と四半期決算の期間が分かったところで、四半期決算の発表スケジュールを確認しておきましょう。

3-1. 四半期決算の発表時期

こちらはIRカレンダーをご自身で作成することをおススメしますが、3月決算企業のIR全体はこのように動いていきます。

よって、四半期決算はこちらの表のとおりの発表時期となります。

| 四半期 | 3月決算の該当月 | 四半期決算発表 |

| 第1四半期決算 | 4月・5月・6月 | 8月に決算短信 |

| 第2四半期決算 | 7月・8月・9月 | 11月に決算短信 |

| 第3四半期決算 | 10月・11月・12月 | 2月に決算短信 |

| 第4四半期決算 | 1月・2月・3月 | 5月に決算短信+有価証券報告書 |

-

-

IRカレンダーを使った決算発表・配当・優待のスケジュール確認方法

続きを見る

3-2. 決算発表日の調べ方

各企業の具体的な決算発表日の調べ方はこちらになります。

毎年決算発表日は変わりますので、3-1のような大まかなスケジュールを把握しながら具体的な決算日は個別で調べていく方がいいですね。

-

-

決算発表はいつ?上場企業の決算発表日を簡単に調べる方法5選

続きを見る

4. 各四半期決算の特徴

「第1四半期決算・第2四半期決算・第三四半期決算・第4四半期決算」の4つの四半期決算には、それぞれ特徴があります。

共通の特徴もありますが、各企業のビジネスモデルによっても大きくとらえ方が異なりますので、しっかりと各企業の特徴を確認しましょう。

・季節要因

・顧客要因

・収益構造 など

4-1. 第1四半期決算(1Q)の特徴

第1四半期は各企業ごとに特徴が出ます。

単純な進捗率は25%ですね。

SaaS系などストックビジネスが大半の企業は前年の第4四半期のストック売上を引き継ぎますので、大きく業績が下がることはありません。

一方で、フロービジネスが大半の企業は売上がリセットされますので、0円からの積み上げとなります。

3月決算の会社は5月に前年決算と今期予測を発表しますが、第1四半期決算発表の8月にすでに上方修正をするような場合にはその年はさらに上振れる可能性を秘めていることになります。

年度初めですので営業期間として業績が例年他の四半期に比べて低い企業もありますが、前年同期比と比べてどうか。という点で見ていくといいですね。

4-2. 第2四半期決算(2Q:中間決算)の特徴

第2四半期決算は「中間決算」とも言います。

第1四半期と第2四半期を合わせた上期の業績になります。

単純な進捗率は50%ですね。

中間決算は、企業の業績だけでなくコンセンサスの予想との乖離にも注意が必要になります。

企業やコンセンサスが中間決算の結果予想をしている企業も多いので、その予想との乖離が株価に影響してきます。

4-3. 第3四半期決算(3Q)の特徴

第3四半期は、今期の業績が大筋見えてくる時期になります。

単純な進捗率は75%ですね。

3月決算の場合、第3四半期決算の発表は2月になりますので、今期はあと1.5ヶ月ほどの期間で終わるところまで来ています。よって、3月までの業績が上方修正する可能性があるかどうか判断ができる時期でもあります。

第3四半期決算の結果や進捗率から本決算がどうなるか推測することができるようになりますね。

この発表時点で、次の要件が決まっていれば上方修正の発表となります。

ポイント

売上高は「10%以上の乖離」で公表

営業利益・経常利益・当期利益は「30%以上の乖離」で公表

-

-

上方修正・下方修正のタイミングと公表基準から考える活用法【まとめ】

続きを見る

4-4. 第4四半期決算(4Q:本決算)の特徴

第4四半期決算は、「第4四半期」と期間を言うことはありますが「本決算」と言うことがほとんどです。

第1四半期から第4四半期までの1年の業績になります。

本決算は、今期のその企業の業績が発表となりますので、今年の成績が発表されることになりますね。

本決算発表の際には今期の業績と来期の予想が発表されます。

本決算の際には、企業の今期本決算予想・コンセンサスの今期本決算予想、四季報の今期本決算予想の3つの予想との比較がされます。

また、同時に発表された来期予想について、企業の来期本決算予想・コンセンサスの来期本決算予想、四季報の来期本決算予想の3つの予想との比較がされます。

今期決算予想および来期決算予想との乖離があると、株価に大きな影響を与えることになります。

さいごに

「四半期決算」について、そもそもどんな特徴があるのか、株式投資をする際にどんな見方をしなければいけないのかについてまとめました。

「1Q・2Q・3Q・4Q」の読み方や、それぞれの決算の発表時期についてもご確認いただきましたので、今後の投資をしていく際には四半期決算の発表された内容にも目を向けていけるといいですね。

今回は、上場企業の中で最もシェアの高い3月決算を例に挙げてスケジュール等を見てきましたが、実際には各決算月ごとに四半期決算のスケジュールがありますので、それぞれ丁寧に確認が必要となります。

四半期決算発表は時期が集中しますので、同じ決算月が少ない時期の方が1社あたりの変化に敏感に株価が反応するケースもありますので、決算マタギをするかどうかの判断はしっかりしていきましょう。