年間はつまり株式投資をしていると「Sell in May」や「夏枯れ相場」など売り時の話を聞いたり、「秋から3月にかけて上昇しやすい」などのアノマリー(周期)の話を聞くことがあります。

企業の業績であれば「YoY」「QoQ」など前年同期比で比較することもありますが、日経平均を前年同月と比較したり長期間に渡っての傾向を見たりするケースはほとんどないと思います。を

本記事では、過去を振り返って各月ごとの傾向について確認したいと思います。

目次

1. 日経平均の月別の騰落率を確認

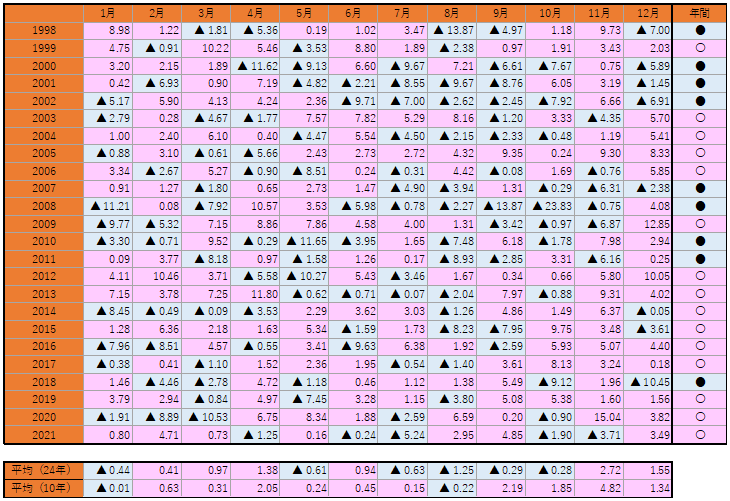

日経平均株価を月ごとに前月の終値と当月の終値を比較して騰落率を計算してみました。

そのうえで、過去24年(干支2周)と直近10年の各月の日経平均の暴落率に対して平均値を出してみました。

24年間の毎月の日経平均の暴落率

(出典:FPITによる独自作成)

直近10年(2012年~202年)は年間の暴落率を見ると、9勝1敗でプラスに終わっていることが分かります。つまり、全体的に上げ相場のため、平均をとってもプラスになる月が多くなりますね。

過去24年をみると15勝9敗ですのである程度の月ごとの傾向が見れますね。

2. 日経平均株価の3つの季節性要因

日経平均株価の傾向を整理すると季節性要因としては3つ見えてきます。

日経平均の3つの季節要因

| 傾向のある月 | 暴落の傾向 | |

| (1) | 7~8月 | 下落しやすい |

| (2) | 11~12月 | 上昇しやすい |

| (3) | 2~3月 | 上昇しやすい |

一言で言ってしまうと、こうなりますかね。

「日経平均は夏にかけて下落したあと、年末から春にかけて上昇する」

上記の傾向は主にこのような原因があるかと思います。

3月決算の会社が多いため、日経平均は3月決算の会社の状況に左右されることが多くなりますね。

(1)「Sell in May」からの「夏枯れ相場」

(2)「中間決算発表後の年末前の仕込み」

(3)「本決算前の購入増」

3. 24年(干支2周)と10年では傾向が異なる

今回は、1章の表のとおり「過去24年」「直近10年」のデータで平均を取ってみました。

相場の格言に干支をもちいたアノマリーの話がありますね。

「子」「丑」など干支によって、相場の傾向があるというものです。傾向をしっかりとらえるには過去20年より過去24年の方が良いと感じたので、そうしただけです。

-

-

【相場格言】干支による株価の傾向は?知っておきたいアノマリーとは

続きを見る

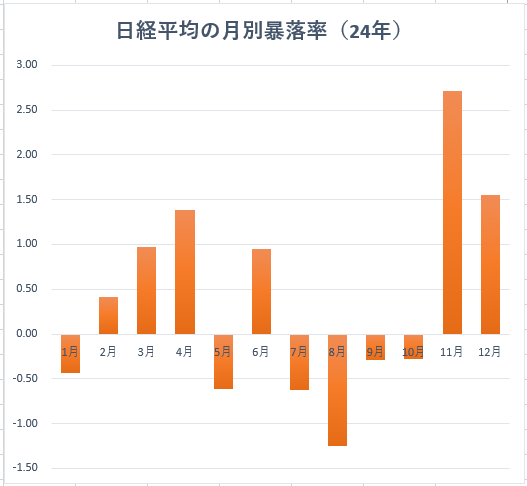

3-1. 過去24年(干支2周)からみる月別の暴落率

干支の2周分の過去24年間のデータを確認すると、年による偏りも少しは軽減できるかと思います。

さて、実際に見てみると2章の季節要因が明確に出ていますね。「7~10月は下落」「11~12で上昇」「2~4月に上昇」の大きく3つの季節性要因が出ていますね。

24年間の日経平均の月別の平均暴落率

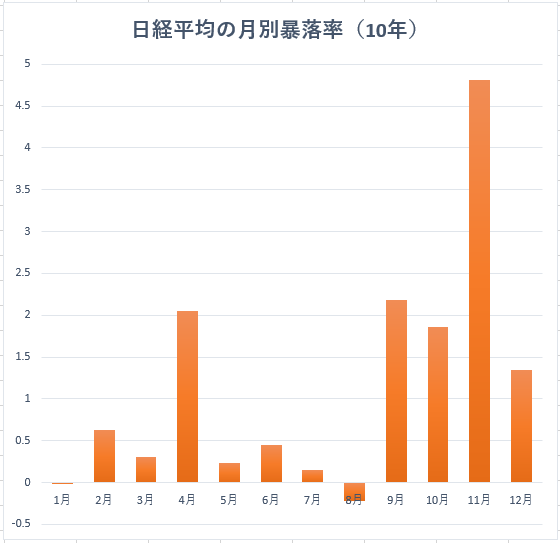

3-2. 直近10年でみる月別の暴落率

直近10年間のデータを確認すると、ここ10年間は年間の暴落率がブラスである年がほとんどのため、ほとんどの月の暴落率がプラスになっています。

マイナスとなっている1月と8月も0.5%以下と、あまりインパクトの無い下落にしかなりません。

ただ、実際に見てみると季節要因が明確に出ていますね。「5~8月は伸び悩み」「9~12で上昇」「2~4月に上昇」の大きく3つの季節性要因が出ていますね。

直近10年間の日経平均の月別の平均暴落率

さいごに

日経平均株価の月別の騰落率は意外にも見たことが無いものだったと思いますし、データの取得期間によっても傾向に差が生じてくるものだとお分かりいただけたと思います。

「夏枯れ相場」「秋・冬の上昇」などは、誰かが何となく言っている話のようにも聞こえますが、今回のデータで裏付けされたとおり事実でしたね。

この日経平均の月別の暴落率は、月足のチャートを見ているのともまた異なった感覚になるのではないでしょうか。

ぜひ、月別の傾向を意識しながら日々の投資に目を向けていただけばと思います。